超具体的光模块工业链

光通讯是信息网络的中心技能。光模块完结光电转化功用,工业链包含芯片(电/光)、器材(无源/有源)、模块制品,其间:芯片技能壁垒高价值占比30~70%,高端产品由国外独占;器材品类繁复,有源价值量相对会集,全球专业化协同竞赛;模块制品迭代速度显着加快,我国力量鼓起。估计2018 年数据中心光模块商场空间42 亿美金,约占全球45%。

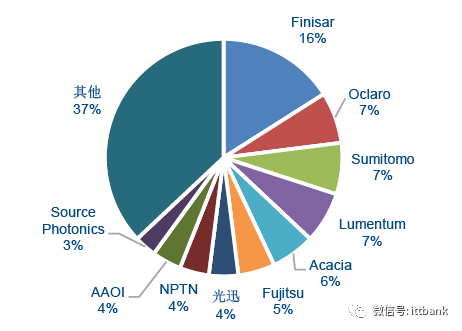

全面启用100G,全年出货约400 万只;2018 年海外新建和存量晋级需求激烈,国内阿里巴巴规划布置,估计全年出货量翻倍到达800 万只。旭创、AAOI 在产品类型、商场拓宽、本钱操控具有显着抢先优势,成绩弹性显着。

2、400G 估计2019 年规划出货。400G 干流有OSFP(25G PAM4*8)、QSFP-DD(50G NRZ*8)两种计划,估计OSFP 2018 年具有量产条件,取得Google、Arista 支撑。400G 估计下半年少数出货,2019 年规划使用,将成为价值增加中心产品,光迅/旭创/海信宽带均在OFC 2018 发布样品。

3、硅光有望在400G 中等间隔取得打破。硅光具有低功耗、高集成特色,规划商业化有望显着降低本钱。Intel 首要打破了硅基调制器,推出PSM4、CWDM4 硅光模块,良率仍待进步,未来有望在400G 中等间隔规划使用。

从上面光通讯工业链图可看出,光通讯工业包含光通讯器材(包含芯片)、光纤光缆、光整机设备。使用范畴首要为电信商场(运营商为主)和数据通讯商场(大型互联网公司、企业用户)。其间光芯片及上游资料竞赛职业壁垒较高,高端芯片首要由美国等海外厂商独占;光器材触及规划和制作多个环节,近几年逐渐呈现出向本钱优势区域搬迁,我国厂商在无源器材现已占有必定比例,有源器材近几年加快趋势显着;全体设备中兴、华为、烽烟等现已在全球具有差异优势。

简介:光芯片是模块中价值量最会集的环节,在光模块中本钱占比30%-50%,高端产品中占比乃至能够到达50%-70%。国外大厂占有高端光芯片90%以上商场比例,能够说现在被美、日厂商独占;国内光芯片厂商以10G 及以下产品为主,中心技能才能亟待打破。

典型产品:InP 系列(高速直接调制DFB 和EML 芯片、PIN 与APD 芯片、高速调制器芯片、多通道可调激光器芯片)、GaAs 系列(高速VCSEL 芯片、泵浦激光器芯片)、Si/SiO2 系列(PLC、AWG、MEMS芯片)、SiP 系列(相干光收发芯片、高速调制器、光开关等芯片;TIA、LDDriver、CDR 芯片)、LiNbO3系列(高速调制器芯片)等。

简介:依据是否需求外加动力驱动可分为光有源器材、光无源器材;包含激光器、检测器、放大器、分路器、耦合器、连接器等多个品类,每个品类又存在繁复的类型。

厂商:现在我国光器材厂商占有全球约15%商场比例,无源的竞赛力相对较高,首要厂商有光迅科技、昂纳科技、天孚通讯等。

典型产品:光有源器材:激光器(VCSEL、DFB 直调激光器,EML 外调激光器)、光调制器(PMQ 调制器、相位调制器、强度调制器)、光探测器(PIN、APD)、集成器材(相干光收发器材、阵列调制器) 等。光无源器材:光隔离器、光分路器、光开关、光连接器(MPO 连接器)、光背板、光滤波器(合波器/分波器) 等。

简介:10G以下速率光模块方面,国内厂家现已完结了从芯片到模块的国产代替;10G/25G/40G/100G光模块方面,光迅科技、中际旭创、海信宽带、华工正源等国内厂家现已完结全系列产品的掩盖,模块规划才能和封装工艺老练;400G光模块方面,中际旭创、光迅科技、海信宽带、新易盛均已在OFC2018推出样品及解决计划。

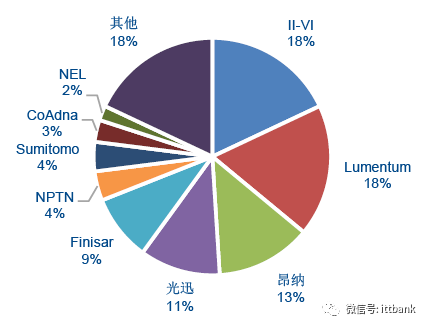

厂商:现在我国光模块厂商占有全球超20%商场比例,首要厂商有中际旭创、光迅科技、新易盛、昂纳科技、海信宽带(未上市)等。

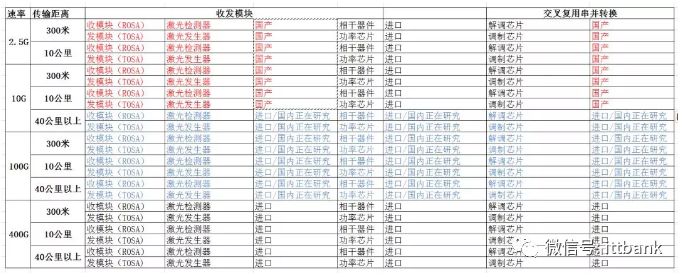

以上很简单的看出,首要的电芯片,例如相干器材,调制解调芯片等,悉数进口,在光的部分,2.5G和10G的中短间隔产品,咱们现已完结了国产化,其他悉数物料依托进口。其间:

国内首要是低端元器材,中科光芯、华工正源、光迅科技等。别的海信宽带多媒体或许较为高端的芯片近期就会成功。

数通商场100G 光模块需求放量,奠定公司高速成长柱石。公有云使用鼓起,驱动数据中心流量迸发;Google、Amazon 等全球互联网巨子数据中心均已选用100G 光网络互联,国内阿里巴巴规划启用。100G 光模块出货量估计由2017 年350 万只增加至2018 年约800万只;以PSM4、CWDM4 两种计划为主,并逐渐向CWDM4 计划演进。姑苏旭创作为全球最大的CWDM4 厂商,有望继续坚持模块规划、封装制作、本钱操控优势,稳步进步100G数据中心光模块比例,对标海外公司毛利率仍有进步空间。

前瞻研制400G 和5G 光模块,供给长时间增加动力。1)400G 光模块:北美一线G 光模块,国内阿里规划2019 年开端布置,全球有望在2019 年规划出货。公司首先推出400G OSFP、QSFP-DD 产品:OSFP 规范由Google 领衔,估计2018H2 量产,公司成为Google 400G 光模块第一批供货商;QSFP-DD 规范由Cisco、Facebook 等主推,估计2019 年量产。2)5G:5G 商用加快推动,5G 带来接入和承载网高速率光模块需求量在数千万只水平。公司在LTE 前传光模块具有必定技能堆集,现在与华为、中兴坚持协作展开5G 前传研讨,有望获益5G 出资盛宴。

公司长时间投入研制高速率激光器,并前瞻布局硅光技能。公司2014~2016 年研制投入占收比挨近10%,经过内生及并购继续构建光芯片渠道才能,现在在国内处于抢先水平:(1)25Gb/s DFB 激光器有望在2018 年Q3 进入量产阶段;(2)VCSEL 芯片成功流片有望同享3DSensing 工业盈利;(3)布局硅光、工业激光等立异方向。

国家方针支撑信息光电子展开,先进光芯片渠道具有稀缺性。2017 年末工信部发布《光电子器材技能道路图》,指出中心、高端光电子器材落后现已成为约束我国信息工业展开瓶颈。现在25Gb/s 的高速率光芯片国产化率仅3%左右,而光芯片在100G 光模块中价值量占比在40%~50%,且供给首要依靠美国、日本厂商,进口代替空间宽广。现在具有高速率芯片研制实力的国内厂商首要有光迅、昂纳、海信宽带等,稀缺渠道有望取得方针支撑。由光迅科技牵头,在武汉建立国家信息光电子立异中心,协同推动信息光电子“要害和共性技能协同研制”及“初次商业化”。

数据流量继续增加,数据中心和5G 拉动光模块继续景气。跟着公有云事务展开,超大规划的数据中心建造继续落地,100G 光模块在2018 年需求量有望到达800 万只,对25Gb/s需求微弱。5G 渐行渐近,5G 前传、回传带来的承载网高速率光模块需求量在数千万只水平。公司作为信息光电子国家队,有望在技能转化、产品认证等方面发挥抢先优势。

公司活泼扩展光器材品类,布局明星产品。数据流量增加驱动光网络快速迭代,光器材向高速率、集成化、低功耗晋级的趋势显着;公司在传统无源产品据守高品质定位,拓宽Lens、MPO、镀膜等高价值产品,并加码有源的OSA 高速光器材事务线,有望获益数据中心光模块需求迸发:

(1)Lens/MPO:公司经过并购整合引进FIBER LENS(光纤透镜)产品线G 光模块或许传输线缆。Multi-fiber Pull Off(多芯多通道线缆连接器)首要使用于数据中心多芯会聚场景,公司现已完结大部分客户的送样验证,在江西批量出产并完结二期扩产。自主研制的光学镀膜产品线已进入安稳出产阶段。

(2)OSA:公司2015 年8 月份董事会经过审议,出资0.2 亿元建造10G 以上OpticalSubassembly(光次模块)项目,经过两年多的研制与出产取得了较好的商场效益。公司OSA OEM/ODM 事务是无源产品的延伸,充分利用高端光器材制作经历和下流客户资源,进入价值更会集的有源商场。

定增投入高速率光器材,有望加快落地翻开增加空间。公司定增现已取得证监会核准批复,拟发行股份不超越3000 万股,征集资金不超越6.18 亿元,投入高速率光器材产品研制和出产:(1)25G/50G 同轴式高速率光收发器材,在原有10G 产品根底上进一步晋级;(2)光隔离器,首要使用在25G 同轴器材和高速率器材中;(3)光电集成高速光器材,首要使用在25G、100G 中长间隔光模块中;(4)高速光引擎组件,选用COB 封装技能首要使用在数据中心40G、100G、400G 短间隔光模块中。项目建造期30 个月,边建造边投产,增发计划估计达产后完结净赢利1.50 亿元/年。猜测有源将成为公司增加中心动力,2018~2020年营收分别为0.81/1.89/ 3.47 亿元。

发挥集成优势,加快拓宽高速次级光模块事务。跟着数据流量增加,光网络(包含运营商和数据中心)高速率、低功耗、集成化趋势显着。公司把握集成光电子的平面波导技能,PLC 分路器职业抢先、推出AWG 和VMUX 产品、拓宽40G/100G 的ROSA 产品,集成的组件和价值逐渐进步:

(1)PLC 分路器:首要用于FTTH 接入,2017 年国内移动继续坚持对固网宽带出资,海外商场态势平稳,出售量和出售额坚持平稳,咱们测算毛利率略有下降。2018 年移动固网宽带出资显着下降,等待海外加快拓宽保证收入规划。

(2)DWDM 器材:包含AWG、VMUX 及其他波分器材,首要用于城域网、主干网。2017 年受运营商本钱开支下降及设备商整理库存影响,DWDM器材销量及出售额同比下降。2017 年Q3 三大运营商康复/发动400G DWDM/OTN 设备投标,别的5G 承载网计划中OTN下沉趋势显着,公司有望获益固网传输及5G 承载建造,咱们估计2018 年有望触底、后续三年坚持20~30%增加。

(3)40/100G ROSA:现在公司与KAIAM 协作,供给高速次级光模块封装服务。公司习惯北美数据中心需求,ROSA 由40G 向100G 晋级并完结量产,活泼扩展产能现在超越2万只/年。公司持有KAIAM 3.31%股权两边协作关系安定,继续研制TOSA 产品,一起活泼拓宽其他有源光器材客户;估计2018~20 年数据中心光模块需求继续景气,公司按需扩展有望取得50%/40%/30%同比增加。

募投项目快速投产,有望继续增厚上市公司成绩。公司IPO 征集资金1.97 亿元,投入研制中心、PLC 集成器材、MEMS 集成器材、高速光模块项目,估计将构成年产能:400万通道PLC 分路器、6 万套VOA、1.5 万套VMUX、10 万套MEMS 集成器材、24 万路OSA。到2017 年末PLC 和OSA 项目出资完结率分别为77.84%和75.18%,2017 年奉献效益0.51 亿元;MEMS 项目正在抓住工业化,一起稳步推动硅基集成光学芯片及波长挑选光开关研讨。

光模块中心组件是OSA。信息网络首要以光纤作为传输介质,但现在核算、剖析还必须依据电信号,光模块是完结光电转化的中心器材。光模块的中心组件有光适配器(Receptacle)、TOSA(光发射次模块)/ROSA(光接纳次模块)或BOSA(光收发一体模块)、电芯片,别的还包含透镜、分路器、合束器等无源器材及外围电路。在发射端:电信号经过TOSA 转化为光信号,再由光适配器输入到光纤;在接纳端:光纤中的光信号经过光适配器被ROSA 接纳并转变成电信号,并输送到核算单元进行处理。

(2)TOSA 封装构件包含:LD TO-Can(发射管芯,中心为LD 即激光器)、封焊管体、陶瓷插芯、陶瓷套管、适配器、调理环,用于完结电信号转化成光信号。

(3)ROSA 封装构件包含:PD TO-Can(接纳管芯,中心器材为PD 即光探测器)、塑封适配器、封焊管体、金属适配器、沉默套筒,用于完结光信号转化成电信号。其间,LD、PD 也便是一般意义上的光芯片。

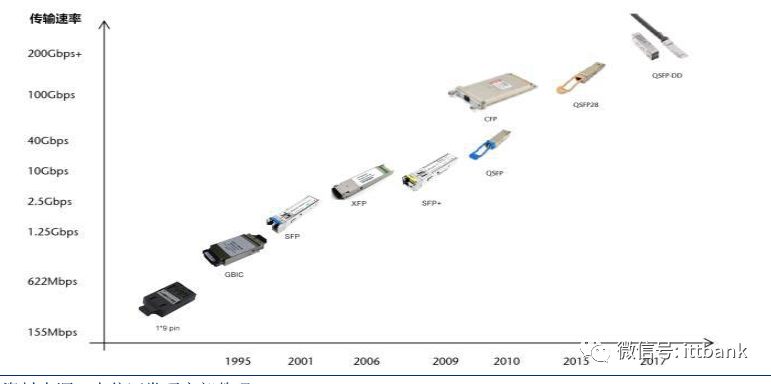

按封装方式可分为GBIC、SFP、XFP、QSFP、CFP 等。(1)GBIC 是2000 年曾经构成的光收发器规范。GBIC 模块具有热插拔的电气接口,可支撑单模光纤和光信号百公里等级长间隔传输。(2)SFP 是一种紧凑型、可插拔的收发器模块规范,用于电信和数据通讯使用。SFP 供给相似GBIC 模块的功用,但巨细只要的GBIC 的一半。(3)XFP 是10G 速率的小型可插拔收发器模块规范,支撑多种通讯协议,如10G 以太网、10G 光纤通道和SONETOC-192。XFP 收发器可用于数据通讯和电信商场,并供给比其他10Gbps 收发器更好的功耗特性。(4)QSFP 是一种紧凑型、可插拔的收发器规范,首要用于高速数据通讯使用。依据速度可将QSFP 分为4×1G QSFP、4×10G QSFP+、4×28G QSFP28 光模块等。现在QSFP28 广泛使用于全球数据中心。(5)CFP 是依据规范化的密布波分光通讯模块,传输速率可达40-100Gbps。CFP 模块的尺度比SFP/XFP/QSFP 更大,一般用于城域网等长间隔传输。

光模块速率进步趋势显着,迭代加快。单波长通讯系统用光模块发射和接纳波长分别为850nm、1310nm 和1550nm 三个传输窗口,其间 850nm 合适短间隔多模传输,1310nm 合适中等间隔传输,1550nm 合适长间隔传输。相关于单波长的通讯系统,波分复用(WDM)技能能成倍增加网络带宽,因此得到广泛的使用。现在固定宽带接入商场适用1G 及以下、2.5G、4.25G;LTE 无线G;承载和传输(城域/主干)适用40G、100G、400G;数据中心适用40G、100G 光模块。跟着流量增加和技能晋级,各类场景对光模块速率要求。

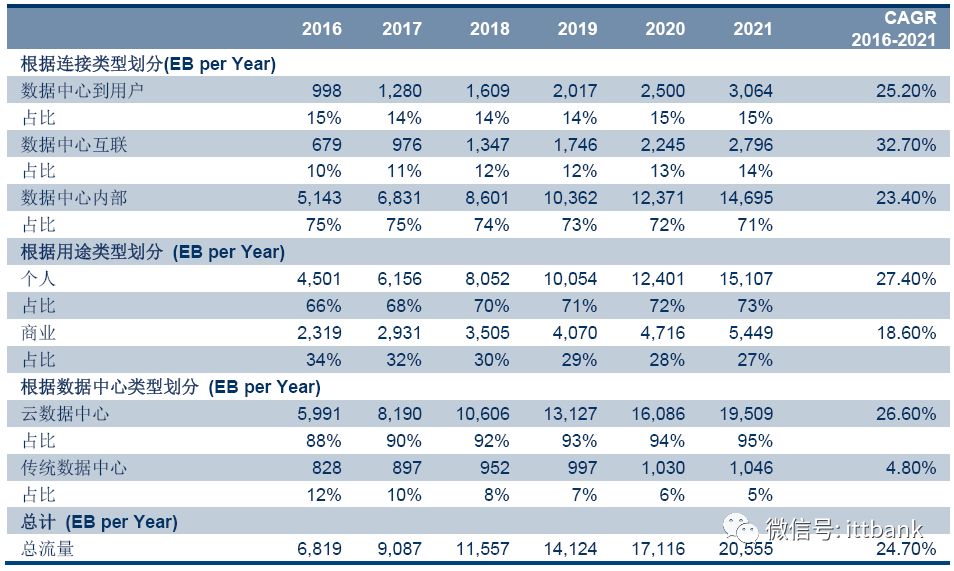

云核算推动超大规划数据中心加快建造。依据思科,全球超大型数据中心数量估计由2016年的338个增加至2021年的628个,2016-2021CARG13%。

2021年全球超大型数据中心占比为53%,将有85%的公有云服务器装置于超大型数据中心,超大型数据中心将承当87%的公有云作业负载。

(3)数据中心内部,首要用于信息的存储、生成和发掘。依据思科猜测,全球数据中心流量将由2016年的6819EB增加至2021年的20555EB,CAGR23%。

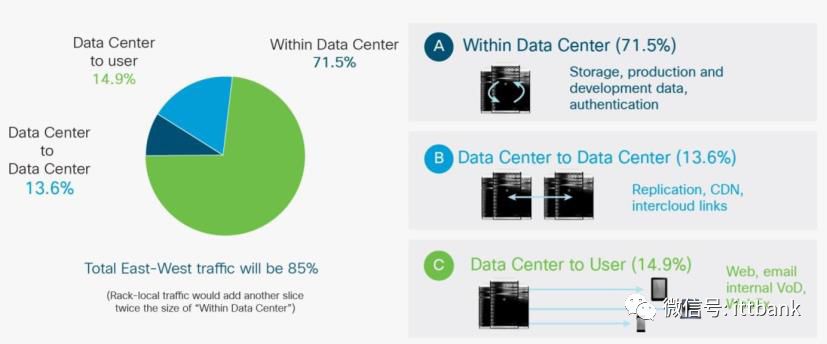

由数据中心内部流量和数据中心互联流量组成的东西向流量(East-WestTraffic,横向流量)占数据中心总流量约85%。

100G现已成为海外云核算数据中心干流。数据流量继续增加,数据中心大型化、扁平化趋势推动光模块向两方面展开:传输速率需求晋级、数量需求增加。

依据全球光器材龙头OCLARO,2016年起,Amazon、Google等北美一线云服务供给商服务器端口开端由10G向25G晋级,叶、脊交换机端口由40G向100G晋级,估计2018年开端布置200/400G产品。

国内厂商方面,阿里云宣扬2018将成为100G光模块大规划使用元年,估计2019年进行400G光模块的晋级。

数据中心大型化趋势导致传输间隔需求进步,多模光纤的传输间隔受限于信号速率的进步,估计将逐渐被单模光纤代替。

别的,光纤链路本钱由光模块和光纤两部分组成,PSM4光纤使用量是CWDM4的4倍,当链路的间隔较长时PSM4计划本钱更高。

Intel提出了100G硅光计划,但前期首要是PSM4,在转向CWDM4的过程中产品良率方面还存在较大妨碍,硅光在100G的影响有限。

大型互联网公司需求清晰,估计2018 年下半年开端使用。Amazon、Google 等北美一线 年逐渐放量。国内厂商估计将跟从北美数据中心高速化和大型化的展开方向,光模块收购也将向高端化演化。依据LightCounting,2015 年全球200/400G 光模块商场规划为1 亿美元,2021 年商场规划到达34 亿美元,2015-2021 CARG 141%。咱们以为,200G 光模块为100G 向400G 过渡计划,2019 年起增量商场空间将以400G 光模块拉动为主。现在400G 光模块的干流接口有OSFP 和QSFP-DD。

400G研制展开顺利,龙头公司坚持抢先。OFC2018期间,多个光模块厂商展现了400G规划或许样品。其间:QSFP-DD展出厂商有中际旭创、新易盛、昂纳科技、Finisar、AOI等11家,OSFP展出厂商有中际旭创、海信宽带、Mellanox等3家,中际旭创是一起具有OSFP和QSFP-DD的中心厂商。

依据HeavyReading关于46家干流光模块厂商的商场调查,现在已有32%的受访公司表明现已少数出货400G光模块,还有14%的受访公司表明将在未来半年或一年内出货400G光模块。

硅光器材具有低功耗、高集成优势。硅光首要只指在硅基上制作光通讯器材,在工程场景下,大部分无源器材都能够用硅作为资料,可是激光器、放大器依旧需求依据III-V族半导体。

1) 本钱低:硅基资料本钱低,可利用CMOS在集成电路范畴的出资、设备和工艺,大幅进步光器材制作工艺水平,进一步降低本钱;

3) 集成度高:硅基资料及技能能够供给光子和电子的一致制作渠道,为芯片级光电集成供给途径,进一步减小系统设备的本钱和尺度。

Intel依据未来全光核算考虑,成为硅光展开的重要推动力,2016年提出100G光模块产品,硅光正式进入工业化使用阶段。

现在,硅光模块影响力较大的厂商有intel、mellanox、Luxtera、TeraXion等,国内光迅科技、我国电科也在展开硅光研讨和工业化。

针对硅光模块的代替影响,现在业界遍及观点是:100G方面,硅光子技能对PSM4产品有必定影响;到400G,硅光在中等间隔(500M)使用具有显着优势,短距将以VCSEL为主,长间隔需求选用EML。

职业并购活泼,整合高端芯片器材才能。Avago、NeoPhotonics等世界厂商经过并购完善技能与事务拓宽,稳固上游高端光芯片才能,把控光模块工业丰盛赢利点。

全球化协作凸显,光模块制作向国内搬运。因为我国具有老练的代工系统以及人力本钱的相对优势,Finisar、AAOI等国外厂商均在我国设有工厂。

新易盛募投光模块出产线项目稳步推动,完结后可使产能从2016年的413万只/每年进步到643万只/每年;中际旭创经过增发股份征集资金扩展产能,完结后将新增年产光模块合计530万只的出产才能,别的出资铜陵项目估计2018下半年逐渐发动出产。

云核算数据中心建造对无源器材也有拉动效果,一方面数量有显着增加,别的对产品专业集成、快速适配要求进步。

国家方针支撑信息光电子展开。2017年末工信部发布《我国光电子器材工业技能展开道路年)》,指出中心、高端光电子器材落后现已成为约束我国信息工业展开瓶颈。

方针要求在2022年中低端光电子芯片的国产化率超越60%,高端光电子芯片国产化率打破20%。

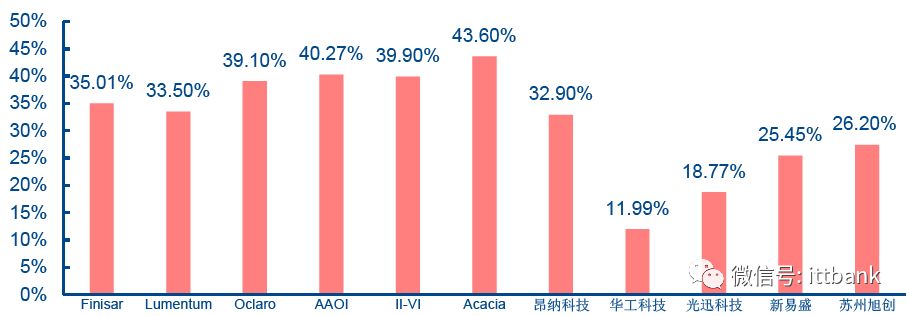

光芯片是约束光模块供货才能的首要因素,下流大客户对产品快速交给才能要求高,具有自主芯片厂商能够保证产品供货速率。毛利率方面,因为光芯片占有模块约30~70%左右本钱,上下流笔直一体化的厂商能获取更高的毛利率。

海外Finisar、Lumentum等具有完好的芯片+模块才能;现在国内具有光芯片才能的厂商首要有光迅科技、昂纳科技、海信宽带。

云核算数据中心下流客户高度会集,已进入干流客户供给系统光模块厂商具有适当出售规划,能够有用分摊研制本钱,保证毛利率水平。

国外AAOI在40G周期服务北美干流客户,最新100G产品也具有抢先优势;国内典型公司如中际旭创,与谷歌协作顺利才能取得认可,2018年现已扩展获取亚马逊、facebook等干流云核算厂商订单。

别的昂纳科技、光迅科技、海信宽带也与互联网公司或许通讯设备厂商具有必定杰出协作根底,博创科技为关联方KAIAM供给OSA。