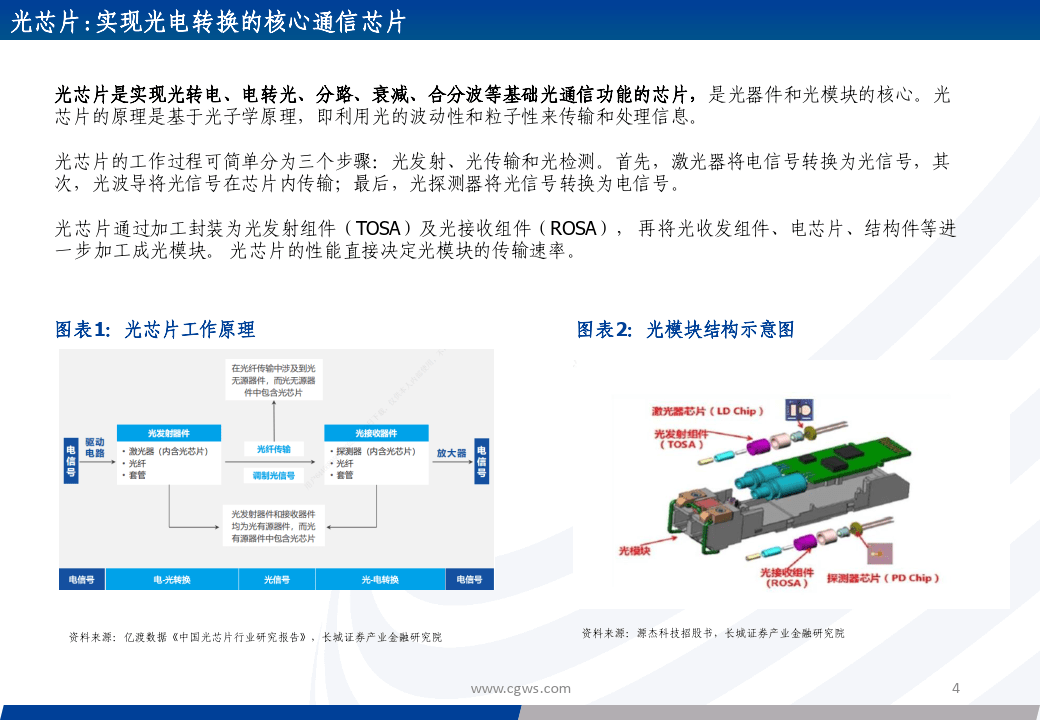

光芯片是实现光转电、电转光、分路、衰减、合分波等基础光通信功能的芯片,是光器件和光模块的核心。光芯片的原理是基于光子学原理,即利用光的波动性和粒子性来传输和处理信息。

光芯片的工作过程可简单分为三个步骤:光发射、光传输和光检测。首先,激光器将电信号转换为光信号,其 次,光波导将光信号在芯片内传输;最后,光探测器将光信号转换为电信号。

光芯片通过加工封装为光发射组件(TOSA)及光接收组件(ROSA),再将光收发组件、电芯片、结构件等进 一步加工成光模块。 光芯片的性能直接决定光模块的传输速率。

以源杰科技2022年年报披露为例,光芯片成本中,制造费用占比 为62%,直接人工成本占24%,直接材料成本占14%,光器件元件占光模块成本73%。

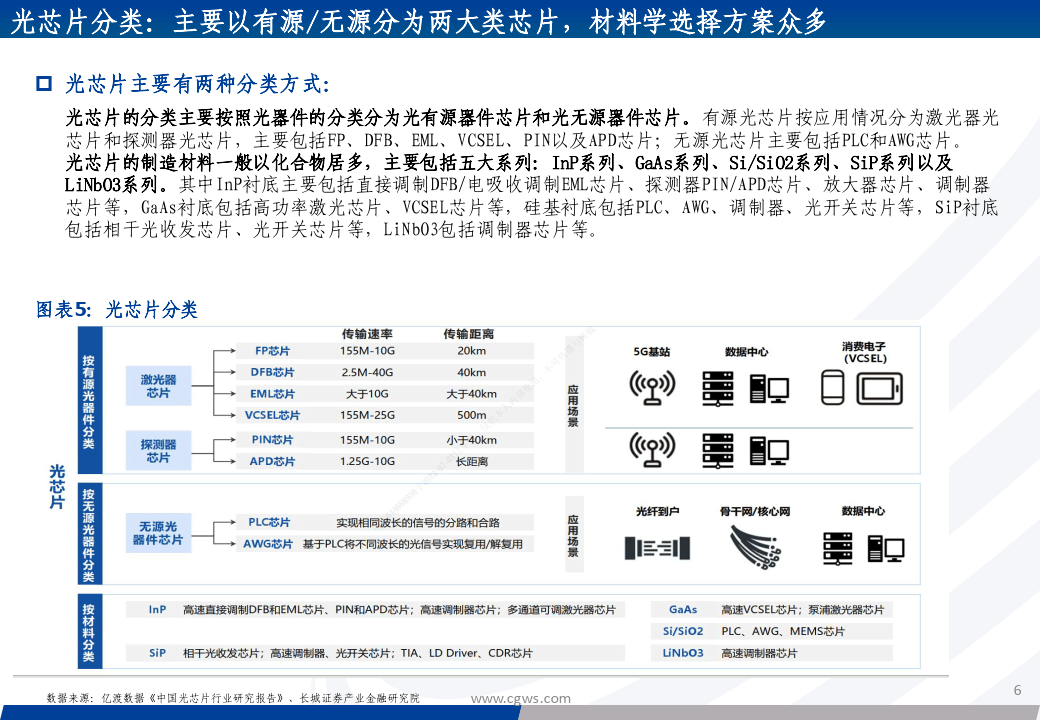

光芯片的分类主要按照光器件的分类分为光有源器件芯片和光无源器件芯片。有源光芯片按应用情况分为激光器光 芯片和探测器光芯片,最重要的包含FP、DFB、EML、VCSEL、PIN以及APD芯片;无源光芯片最重要的包含PLC和AWG芯片。

光芯片的制造材料一般以化合物居多,最重要的包含五大系列:InP系列、GaAs系列、Si/SiO2系列、SiP系列以及 LiNbO3系列。其中InP衬底最重要的包含直接调制DFB/电吸收调制EML芯片、探测器PIN/APD芯片、放大器芯片、调制器 芯片等,GaAs衬底包括高功率激光芯片、VCSEL芯片等,硅基衬底包括PLC、AWG、调制器、光开关芯片等,SiP衬底 包括相干光收发芯片、光开关芯片等,LiNbO3包括调制器芯片等。

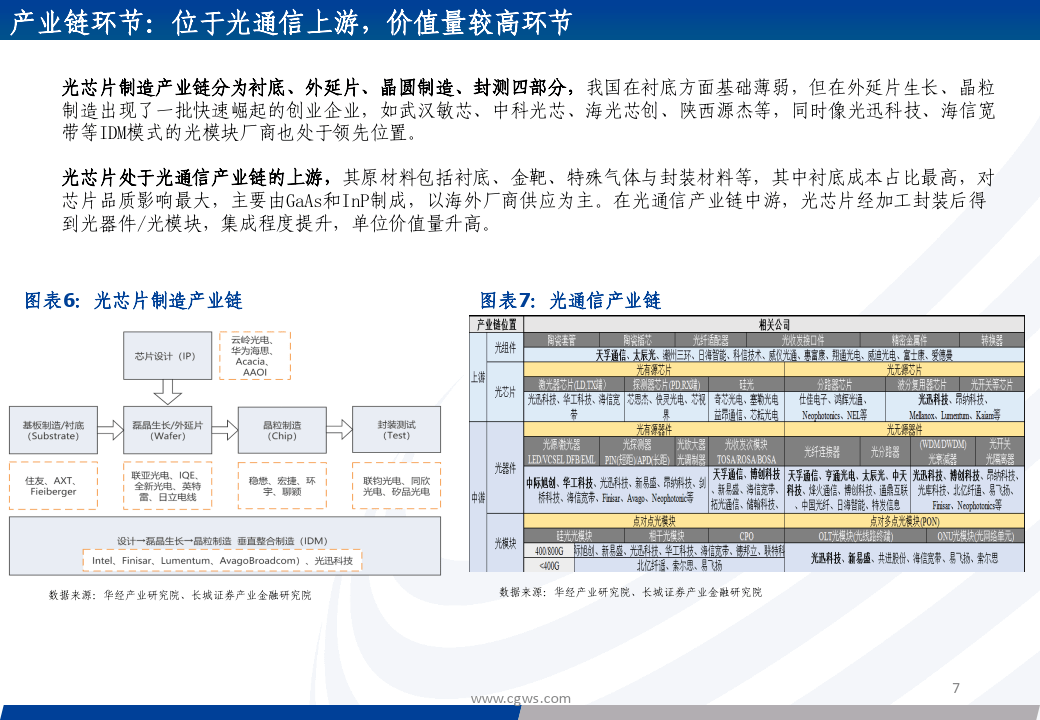

光芯片制造产业链分为衬底、外延片、晶圆制造、封测四部分,我国在衬底方面基础薄弱,但在外延片生长、晶粒 制造出现了一批快速崛起的创业企业,如武汉敏芯、中科光芯、海光芯创、陕西源杰等,同时像光迅科技、海信宽 带等IDM模式的光模块厂商也处于领先位置。

光芯片处于光通信产业链的上游游,其原材料包括衬底、金靶、特殊气体与封装材料等,其中衬底成本占比最高,对 芯片品质影响最大,主要由GaAs和InP制成,以海外厂商供应为主。在光通信产业链中游,光芯片经加工封装后得 到光器件/光模块,集成程度提升,单位价值量升高。

全球来看,伴随GPT等大模型及垂类模型的加速发展,算力侧迎来确定性需求增长,光芯片有望迎来下游需求旺盛。 据LightCounting预测,2027年全球光芯片市场规模有望达到56亿美元,2023年至2027年CAGR达到16%。

国内:互联网大公司纷纷加码大模型叠加国产化进程加速演进,国内光芯片需求旺盛

国内来看,国内互联网大厂百度、阿里、腾讯、科大讯飞、京东等纷纷加码大模型叠加光芯片国产化进度的持续推 进,大量数据中心设备更新和新数据中心将对冲国内5G网络部署退潮。据中商产业研究院数据,2022年市场规模约 为123.4亿元,预计2023年市场规模将达141.7亿元,延续良好的增长态势。

海外光芯片有突出贡献的公司的研发强度平均在10%-15% 左右,在工艺和流程均成 熟的情况下,整体需要1-2年的时间,而进入量 产阶段后还需要工艺经验的积累。光芯片生产的基本工艺和流程均较为复杂,包括芯片设计、基板制造、磊晶 成长、晶粒制造、封装测试共五个主要环节。

首先为芯片设计,根据芯片功能需求,用专业芯片设计软件制作光电 线路图,这是光芯片具有存在和使用价值的核心环节。而后进行基板 制造,基板制造的技术关键是提纯,当前能实现高纯度单晶体衬底批 量生产的全球仅有几家企业,均为海外企业。之后是磊晶生长/外延片 环节,这一环节是决定光芯片性能的关键一环,生成条件较为严苛, 因此是光芯片行业技术壁垒最高环节。最后是晶粒制造和封装测试环 节,对外延片进行光刻等系列处理,最后封装成拥有完整光电性能的 光芯片。

目前,业内已使用基于3D VCSEL激光器芯片的方案,实现3D信息传感,如人脸识别。根据Yole研究报告, 智能穿戴设备正在开发基于激光器芯片及硅光技术方案,实现健康医疗的实时监测。据健康界研究院数 据,2025年中国医用级智能可穿戴设备市场规模将达462.6亿元。

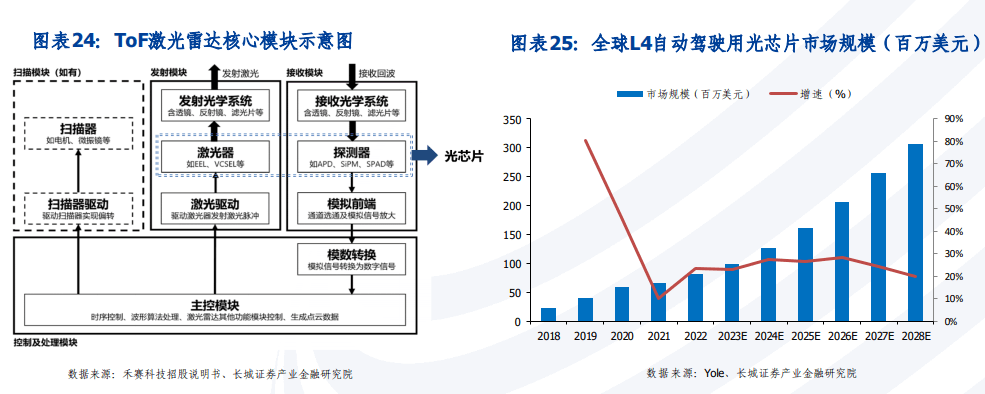

随着传统乘用车的电动化、智能化发展,高级别的辅助驾驶技术逐步普及,核心传感器件激光雷达的应 用规模将会增大。基于砷化镓(GaAs)和磷化铟(InP)的光芯片作为激光雷达的核心部件,其未来的市 场需求将会持续不断的增加。据Yole数据及测算,预计2028年全球L4无人驾驶领域光芯片市场规模可达3.06亿 美元,2023-2028年CAGR为24.86%。

随着传统乘用车的电动化、智能化发展,高级别的辅助驾驶技术逐步普及,核心传感器件激光雷达的应用规模将会 增大。基于砷化镓(GaAs)和磷化铟(InP)的光芯片作为激光雷达的核心部件,其未来的市场需求将会不断增加。

据Yole数据,2022 年激光雷达在乘用车及 L4 无人驾驶领域(包括Robotaxi)市场规模同比增长 95%,达 3.17 亿 美元。其中,激光雷达L4自动驾驶领域市场达 1.47 亿美元。以MEMS激光雷达为例,其激光器和探测器价值量占 比合计55%,测算出全球L4自动驾驶领域光芯片市场2022年达8085万美元,预计到2028年市场规模可达3.06亿美 元,2023-2028年CAGR为24.86%。

海量/完整电子版/报告下载方式:公众号《人工智能学派》返回搜狐,查看更加多

产品特性

产品特性